安卓版

安卓版

IOS版

IOS版

设置新密码

完成

设置新密码

完成

设置新密码

完成

设置新密码

完成

作者:邢杨、闫星月

宏观及大类资产配置周报观点摘要

货币政策紧缩预期加强,权益市场表现分化。上周各类资产表现为农产品指数>债券>发达市场股票>美元指数>黄金>能源指数>新兴市场股票>工业金属。上周部分发达国家央行发表了鹰派言论,主要新兴市场国家纷纷进入了加息行列,市场对未来货币政策紧缩预期进一步加强,也加大了全球金融条件的收紧预期,令新兴市场资产受到压制。同时中国监管持续对部分商品进行高压调控,也对工业金属产生抑制。

从全球经济表现来看,上周欧美均公布了三季度GDP经济增速,两大经济体增速水平与预期略有分化,不过相关的通胀水平指标均继续呈现攀升态势。我们认为令两大经济增速水平与预期不同的主要因素在于疫情和极端天气的影响,三季度欧元区疫情表现为大幅好转态势,服务业的强劲修复是拉动消费以及经济增长的主要因素,而美国自7月中旬之后疫情呈现反弹,且政府补贴的退出对居民消费水平和收入水平均产生压制,拖累了整体经济增速。两大经济体的通胀水平均表现为持续走高态势,主要来自供应链瓶颈、劳动短缺以及能源价格上涨的影响。

上周全球新增病例继续呈现回升态势,欧洲地区疫情呈现快速反弹态势,主要新兴经济体也略有升温。上周日均新增病例43万例,略高于前一周期42万例,新增死亡病例较前一周期也有所增加。主要新兴经济体新增病例的反弹,主要来自俄罗斯呈现持续攀升态势,我们认为或与季节影响、疫苗效力下降、疫苗接种率不高、疫情防控措施放宽等因素有关。目前由于欧洲地区疫情的快速反弹多国考虑重启封禁措施。

拜登财政刺激再度缩水。拜登财政缩水一方面受到债务上限和党内博弈的影响,另一方面为中期选举做铺垫,同时新美元预算框架中包含有对环保领域的投资,利于美国在气候领域的全球领导力。整体来看虽然修订案较前期大幅缩水,但我们预计大概率会通过。

本周主要看点:

数据方面:中国:10月财新制造业PMI、服务业PMI;美国:10月ISM制造业指数、10月ADP就业人数变动、9月耐用品订单环比终值、10月非农就业数据;欧元区:10月制造业PMI终值、三季度GDP季环比初值、10月调和CPI同比数据。

政策事件方面:澳大利亚政策利率、美国FOMC政策利率决议、英国央行利率决议。

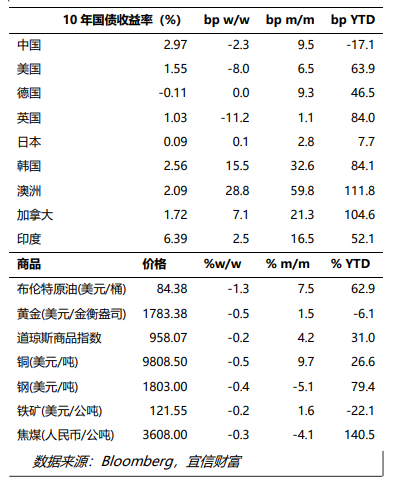

月度资产配置建议

正文

大类资产上周走势回顾

图表1:上周各大类资产涨跌幅

数据来源:Bloomberg,宜信财富

股市:新兴市场与发达市场指数分化。近期主要发达国家央行利率决议均表示出了对货币政策收紧的言论,加息时间点有所提前,同时新兴市场国家陆续提高政策利率,令市场对其金融环境收紧预期增强,加大了资本流出压力。中国A股呈现了结构性分化,成长指数表现较强,而价值指数呈现下跌态势,我们认为主要与近期中国战略发展方向有关,碳中和、新能源以及加大科技创新的支持力度推动了成长科技类指数的上行。而港股方面我们认为受到近期海外货币政策收紧预期增强的影响,导致指数呈现下跌态势。

债券:多数国家主权债收益率上行。上周全球多数主权债收益率呈现上行态势,主要受到近期欧美等国家通胀持续攀升的影响,加大了市场对货币政策收紧的预期。且从上周各央行利率决议来看,加拿大央行宣布将彻底结束QE量宽买债,并将加息预期提前至最早明年二季度。巴西央行今年以来进行了第六次加息,且加息幅度为20年来最大一次。与之不同的是英国央行上周主权收益率呈现明显下行,主要因英国将2021-2022年的计划国债发行规模削减五分之一,导致长端国债收益率的下跌。

外汇:上周美元指数上涨,非美货币表现不一。上周五美元指数呈现底部大幅上行态势,回补一周跌势,导致非美货币表现不一。我们认为部分国家货币升值主要来自发达和新兴市场国家货币政策收紧带来的本币升值的影响,尤其是来自欧央行、加拿大央行、英国央行对购债规模的缩减以及加息预期的增强,导致美元指数上周前期呈现被动贬值态势。

商品:商品综合指数上行,能源指数触顶回落。分商品类别来看,上周农业指数表现偏强,工业金属继续呈现回落态势,我们认为一方面来自供给端部分炒作因素消退,同时对下游需求端有所忧虑,另一方面来自中国监管持续对部分商品进行高压调控,叠加发达国家货币政策的转向,令工业金属的上涨格局受到抑制。能源指数上周小幅回落,美国能源部公布的上周国内EIA原油库存意外增加,同时俄罗斯暗示将对西欧加大燃料供应力度,市场对欧洲能源紧缺的担忧有所缓解,以及中国开展煤炭现货市场价格专项督查,对整体能源指数形成抑制。

重要经济数据分析

国内经济

美国:三季度GDP年化季环比数据不及预期,消费增速放缓

美国三季度实际GDP年化季环比初值增长2.0%,低于预期中值2.6%,前值为6.7%。其中消费增速放缓至1.6%,为2020年第二季度以来最低增速,前值为12%。9月耐用品订单初值为-0.4%,8月数据大幅调低至1.3%,订单同比增长14.4%,创2021年2月以来最低水平。

解析:美国三季度经济数据大幅不及预期主要受到疫情大幅反弹、飓风的影响,对居民消费产生直接抑制,同时受到政府补贴退出的影响,导致消费增速放缓显著,对整体GDP的贡献度下降。通过个人消费支出模式变化来看,受疫情和飓风影响,耐用品和高接触式服务消费呈现显著下滑态势,而非耐用仍保持了一定增速。另外我们关注到国内私人投资贡献度有所上升,其中主要来自私有库存中的非农业贡献,显示补库周期中对经济的推动作用。但从其余投资分项来看,如设备投资、建筑、住宅等并未有明显改善,显示经济受到供应链瓶颈的制约。

图表 2:消费支出对GDP贡献度大幅下降

数据来源:Wind,宜信财富

图表 3:耐用品降幅明显

数据来源:Wind,宜信财富

美国:9月个人收入环比不及预期,核心PCE物价指数维持30年以来最高水平

美国9月核心PCE物价指数同比3.6%,预期3.7%,前值3.6%,核心PCE物价指数同比增幅与1991年以来的最高水平一致;储蓄率从9.2%减至7.5%,下滑到疫情之前的水平。个人收入环比下降1%,预期下降0.3%,个人消费支出(PCE)环比0.6%,符合预期,但不及前值1%。

解析:受疫情反弹、供应瓶颈问题、劳动短缺以及能源价格上涨的因素,导致PCE物价指数维持高位水平,同时由于政府补贴的大幅减少,在劳动供应瓶颈问题的影响下,居民收入水平整体下降,若从不同部门的薪资增长来看,私营部门薪资水平大幅回落,而政府部门薪资水平则呈现一定幅度的增长,整体表现为个人可支配收入(经通胀调整后的税后收入)下跌1.6%,为四个月来最大跌幅,从而导致了储蓄率水平由前期的9.2%的大幅回落至7.5%。

图表 4:个人收入和消费支出水平下降

数据来源:Wind,宜信财富

图表5:储蓄率大幅回落

数据来源:Wind,宜信财富

欧元区:三季度GDP环比增长创一年来新高,通胀水平保持高位

据欧盟统计局数据,欧元区第三季度GDP同比增长3.7%,略超预期的3.5%,前值上修至14.3%,为有纪录以来最高水平后;第三季度GDP环比增长2.2%,为一年来新高。欧元区10月未季调CPI同比增长4.1%,预期3.7%,前值3.4%;剔除波动性较大的食品、能源的核心通胀率上涨2.1%,均创2008年以来的最高水平。

解析:三季度因疫情呈现明显好转态势,防疫限制逐步解封,预计居民消费、商业投资以及对外贸易均表现出良好态势,其中我们认为主要来自于居民消费的贡献,服务业的强劲修复是拉动消费以及经济增长的主要因素。从国别来看,奥地利、法国和葡萄牙为环比增长最快的三个国家,增速分别达3.3%、3.0%和2.9%。不过受到服务行业的快速修复,在供应链瓶颈、能源价格持续攀升以及劳动力和原材料短缺的情况下,后期可能令通胀水平呈现持续攀升态势。

图表 6:三季度GDP环比增长创一年新高

数据来源:Wind,宜信财富

图表 7:10月欧元区通胀水平创13年来新高

数据来源:Wind,宜信财富

重大事件及政策追踪

疫情:上周全球新增病例略有上升,欧洲部分地区新增病例创新高。

截止10月29日,全球新冠肺炎累计确认病例逾2.46亿例,现有确诊病例逾2265万人,累计死亡逾499万人,上周日均增量43万例,略高于前一周期42万例,新增死亡病例较前一周期也有所增加,上周全球新增死亡病例由前期4.7万例增加至4.9万例,其中美国新增死亡病例上周较前一周期有所上升,新增病例余万例。从疫苗接种率来看,截止10月29日,全球疫苗接种逾70亿剂,至少接种一剂疫苗的接种率为49.3%,完全接种率为38.28%。

从疫情分布的主要经济体和国家来看,欧洲地区疫情呈现快速反弹态势,主要新兴经济体也略有升温。上周欧洲地区日均新增近22万例,创今年1月以来新高,其中英国、德国、荷兰、俄罗斯和乌克兰等呈现持续攀升态势,我们认为或与季节影响、疫苗效力下降、疫苗接种率不高、疫情防控措施放宽等因素有关。面对疫情的大幅反弹,多国考虑重启封禁措施。比利时、保加利亚、德国等国要求公共场所需佩戴口罩,并在餐厅、俱乐部等必须出示新冠通行证。

图表 8:全球新增病例上升

备注:新兴经济体主要国家包括:巴西、印度、俄罗斯、印度尼西亚、土耳其、波兰、马来西亚等8国。

数据来源:Wind,宜信财富

图表9:欧洲部分地区疫情新增病例持续创新高

数据截止:2021/10/29

数据来源:Our World In Data,宜信财富

美国:拜登财政刺激再度缩水

上周四,美国总统拜登于正式揭晓修订版1.75万亿美元预算案框架,被命名为《Build Back Better》。拜登政府认为该发有望获得国会通过,不过潜在突破仍有赖于民主党内关键温和派和进步派人物的支持。

8月初美国国会参议院通过了3.5万亿美元的预算框架,但受到债务上限和党内博弈的影响,导致财政计划迟迟无所进展,同时拜登民调支持率自7月开始呈现持续下降,在2022年中期选举前若新一轮财政计划不能落地,将对民主党选情不利,因此拜登政府急需推动财政计划的落地。另外拜登即将出席联合国气候峰会,若上周公布的修订版美元预算框架能够得到党派人士的支持,也将有利于证明美国在气候领域的全球领导力。虽然修订案较前期大幅缩水,但我们预计大概率会通过。从缩水的部分来看,主要包括带薪家庭、两年免费社区大学、处方药、儿童税收抵免、平价房等项目,保留了对环保领域的投资。从融资方式来看,拜登表示该方案不会增加赤字,将通过对大公司征收15%最低税率以及富人加税的替代方案,其中富人税主要通过对年收入超过1000万美元的富人群体加税、加强执法防止富人逃税等方式。根据白宫情况说明书,这项措施将在10年内带来新收入总额估计2万亿美元。

全球流动性监测

海外央行动态

图表10:海外央行利率决议

从各经济体央行表态来看,整体货币政策呈现收紧态势,多数央行下调了今年经济增速预期。从上周市场流动性来看,衡量美元流动性的利差指标基本连续三周呈现扩大态势,欧元和日元兑美元的交叉货币互换基差跌幅扩大,显示非美企业或客户通过货币利率互换方式借入美元头寸的利率成本比前期大幅升高,预示市场开始做对美联储政策收紧的预期。

图表11:信用利差指标呈现扩大态势

数据来源:Bloomberg,宜信财富

图表 12:交叉货币互换基差跌幅扩大

数据来源:Bloomberg,宜信财富

图表13:上周实际利率上升推动国债利率上行

数据来源:Bloomberg,宜信财富

图表 14:本月国债收益率上行主要受通胀预期抬升影响

数据来源:Bloomberg,宜信财富

国内政策操作

上周央行公开市场净投放6800亿元,其中净投放1万亿元,逆回购到期3200亿元。银行资金面略有紧张,短端资金利率呈现明显上升态势,10年国债收益率略有下跌,10Y-1Y期限利差较前一周期收窄0.24BP。

上周政府债融资大幅提高,上周国债缴款1400.8亿元,到期200.7亿元,净融资1200亿元;地方债缴款5441.3亿元,到期417.6亿元,净融资5024亿元;全周累计净融资6223.8亿元。从时序进度看,今年专项债目前已完成82%的发行计划,发行进度、发行量和净融资额均落后过去三年,8月以来加速明显,预计四季度发行节奏将有所加快。

图表 15:公开市场操作加大

数据来源:Wind,宜信财富

图表 16:上周市场利率有所上行

数据来源:Wind,宜信财富

图表 17:政府净融资提高

数据来源:Wind,宜信财富

图表 18:专项债发行提速

数据来源:Wind,宜信财富

附录:大类资产周度

图表 19:上周权益市场分化

图表 20:上周国债收益率涨跌不一

图表 21:上周美元指数上行

图表 22:上周美欧高收益债价格普涨

声明:

本文中经济、疫情等数据来源为Wind和Bloomberg数据库以及美联储官网,市场数据来自Wind和Bloomberg数据库。

风险提示:

投资有风险,理财需谨慎。过往成绩表现不代表未来业绩,投资可能带来本金损失。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

查看更多

查看更多

预约专属顾问

预约专属顾问

95183

95183

文章推荐

文章推荐