安卓版

安卓版

IOS版

IOS版

设置新密码

完成

设置新密码

完成

设置新密码

完成

设置新密码

完成

展望2021年,宏观环境的不确定性依然很高。在私募股权行业,募资延迟、EBITDA调整、产量下降等短期影响将持续。然而,新冠疫苗的接种工作已经开展,全球经济活动有望在明年开始复苏。科技和医疗保健行业将继续成为投资重点。此外,不少大型公司可能会剥离核心资产,折价的不良资产也会大幅增加,为基金管理人提供更多样化的投资机会。基金管理人除了关注企业的抗风险能力,也会积极寻找具有吸引力的新资产。

因此,建议采取 “雨后初晴,稳步前行”的策略,在保持多元化均衡配置的前提下,积极应对市场变化,探索新机遇:

第一,继续聚焦防御性行业,如医疗健康、科技、消费者常用品等,同时关注高增长领域,如企业软件、电商、金融科技等;

第二,专注中型市场(即年收入在1亿美元至10亿美元之间的企业);

第三,寻找独特的投资机会,例如家族企业内部传承、剥离非核心资产、买入重建、私有化等;

第四,关注风投领域中线上平台、人工智能、自动化技术等投资机会;

第五,继续关注特殊情况和不良债权的投资机会;

第六,重点投资美国和中国,选择性投资欧洲和以色列。

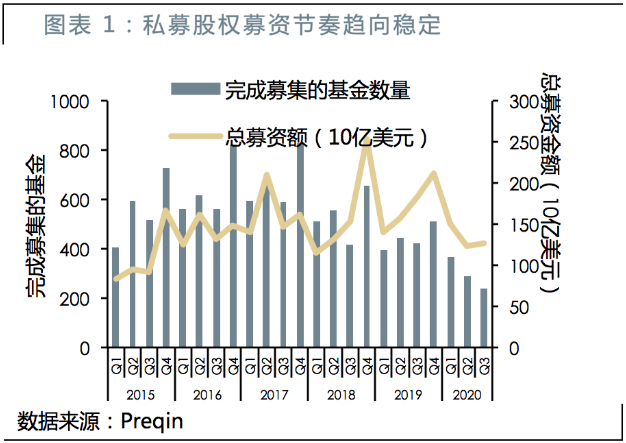

私募股权募资节奏趋向稳定

进入2020年,由于疫情持续蔓延,投资者观望情绪浓厚,全球私募股权募资活动展现放缓趋势。Preqin数据显示,2020年第3季度全球共有237支私募股权基金完成募集,相比第2季度下降了18%,也是自2015年以来的最低水平。然而,总募集金额达到1270亿美元,与第2季度的1236亿美元数据基本持平,显示私募股权募资节奏趋向稳定。

基金管理人需要花费更长时间进行募资

受疫情影响,私募股权基金管理人需要花费更长的时间进行募资活动。Preqin提供的数据表示,截至2020年第3季度,约45%的基金花了超过18个月才完成募集,是2015年以来的最高水平。同时,只花了6个月便完成募集的基金比例从2019年的26%下降至21%,是2015年以来的最低水平。

另一方面,私募股权市场延续疫情前的整合趋势,更大、更成熟的基金管理人逐渐增加其市场份额。在2020年第3季度,完成募集的基金的平均规模相比上季度增加了26%,代表机构投资者更青睐成熟的资产。随着全球各地继续实行社交疏远和外游限制,投资者在寻找新的投资机会或进行尽调时较为困难,因此会优先考虑已合作的基金管理人。

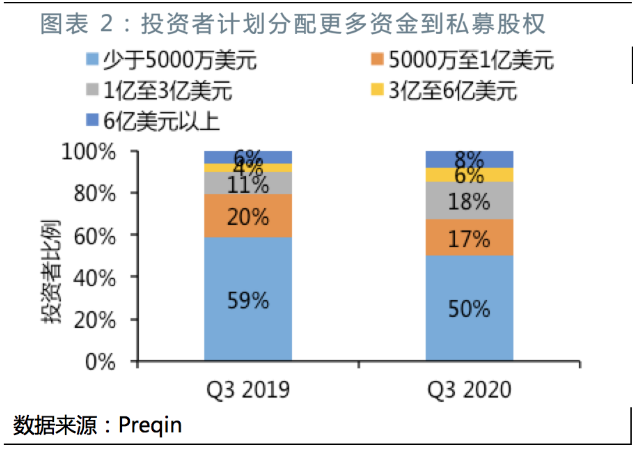

投资者对私募股权资产的强烈需求

私募股权的模型已经证明了其能在经济下行时提供很强的保护能力。从长远来看,私募股权具有显著的抗周期效应,因此投资者继续将资金分配到私募股权当中。根据Preqin进行的调查,在2019年第3季度,有59%的投资者计划在来年分配少于5000万美元到私募股权资产类别,而这一比例在2020年第3季度已降至50%。同时,计划分配1亿美元至3亿美元到私募股权的投资者比例更从11%增加到18%。

待投资金继续上涨

从2019年至2020年3月份为止,全球私募股权总资产管理规模录得11%的年均复合增长率。然而,因未实现资产的价值有所调整,全球私募股权的总资产管理规模在2020年3月达到4.4万亿美元,相较2019年底的4.5万亿美元略微下降。另一方面,待投资金延续其上涨趋势,截至2020年3月底已达到1.5万亿美元。

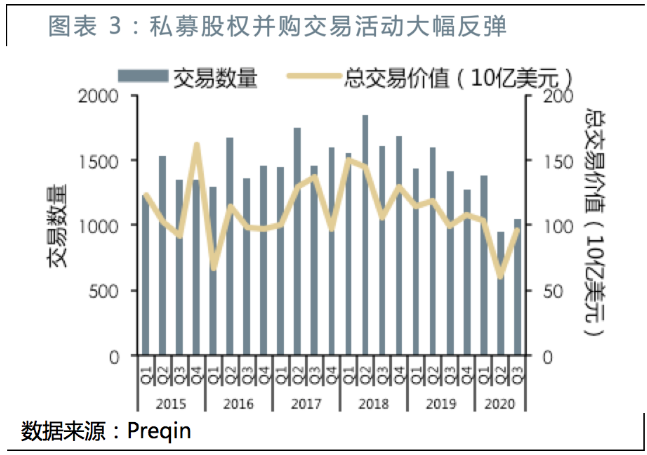

私募股权并购交易活动大幅反弹

在2020年初,由于宏观环境不确定性增加,全球私募股权并购交易活动持续下降。Preqin数据显示,在2020年第2季度,全球私募股权并购交易的总价值只有601亿美元,达到近期以来的低点。然而,在第3季度,总交易价值大幅反弹,达到963亿美元,相比第2季度上涨了60%。同时,交易数量与上个季度相比也上涨了9%。

拥有大量可投资金的基金管理人在当前的环境中可能会发现疫情前不存在的机会,同时卖方对估值的预期也比之前更加灵活。随着基金管理人逐渐适应了疫情所带来的变化,私募股权并购交易在第3季度有所复苏。此外,反弹也得益于平均交易规模的增加。在2020年第3季度,私募股权并购的平均交易规模达到8300万美元,比第2季度的6300万美元显著增加。交易活动的反弹在北美最为明显,该地区在第3季度的并购总交易金额甚至达到了比2019年疫情前略高的水平。

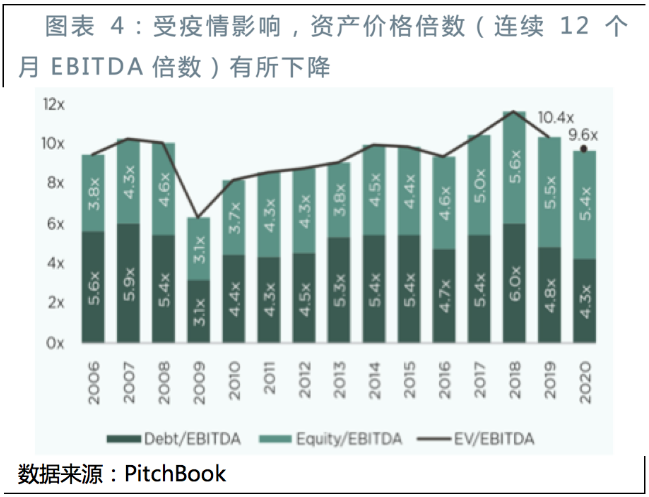

并购交易的估值水平有所下降

受疫情影响,大多数基金管理人对底层资产的估值采取更保守的策略,并拔高了对新增投资公司的门槛。因此,近期并购交易的资产价格倍数在经过三年的持续上涨后重回单位数。PitchBook发表的报告指出,截至2020年8月份,美国和欧洲并购资产的平均价格倍数为9.6倍EBITDA,比2019年的10.4倍EBITDA有所下降。

与此同时,由于宏观经济的不确定性增加,为了控制风险,基金管理人倾向于投资杠杆水平较低、现金流更充裕的公司。因此,并购交易的杠杆水平也录得下降的趋势。截至2020年8月,美国和欧洲的并购交易的平均债务倍数为4.3倍EBITDA,是近10年以来的新低。

尽管并购交易的资产估值有所下降,但仍维持在较高水平。因此,中型市场(即年收入在1亿美元至10亿美元之间的企业)成为更有吸引力的投资目标。中型市场提供了一个更广阔的可投公司范围,竞争较小,估值相对较合理,杠杆比率较低,从而能降低投资风险。此外,中型企业有更大的业务提升空间,也有更多样化的退出渠道。

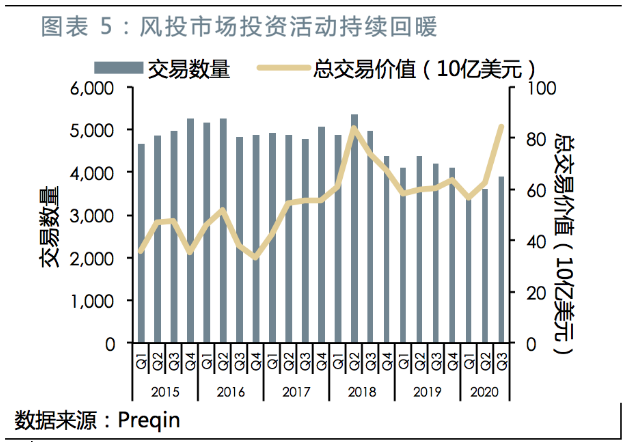

因大多数的风投基金管理人已经适应了新的远程投资方式,近期的风投市场投资活动持续回暖。Preqin的数据显示,风投领域在第3季度的交易数量达到3888笔,虽然仍低于2019年的平均水平,但较第2季度的3602笔高出8%。同时,总交易价值也达到了840亿美元,不但比第2季度的630亿美元数值高出34%,甚至比去年同期的数值高出39%,突显了风投领域对投资者的吸引力。

然而,风投领域中不是所有投资阶段的趋势都是积极的。受疫情影响,种子期和较早期的风投交易数量迅速下降,进行首次融资的初创企业数量甚至在2020年第3季度达到10年来的最低水平。

另外,低利率,健康的公募市场和更多的资金流入都让投资者对高增长的公司充满信心,认为这些公司可以在市场上获得良好的估值,对风投领域带来正面的效应。在2020年,初创企业IPO活动火热,许多科技公司的后市表现强劲,当中包括Snowflake,Palantier及Unity等云服务公司。根据Preqin提供的数据,风投领域在2020年第3季度的退出数量大幅提升,达到547笔,比第2季度的数值高出35%,当中有189笔是IPO退出。

2020年私募股权市场回顾

在2020年,由于疫情持续蔓延,投资者观望情绪浓厚,全球私募股权募资活动减缓。同时,因全球各地实行社交疏远和外游限制,基金管理人在寻找新的投资机会或进行尽调时较为困难,私募股权及风投市场的投资活动在年初均展现放缓趋势。因此,并购交易的估值和杠杆水平均有所下降。随着基金管理人逐渐适应了疫情所带来的变化,私募股权和风投交易在第3季度有所反弹。同时,初创企业IPO活动火热,许多科技公司的后市表现强劲。

疫情加速了企业的数字化转型,推动传统行业采用B2B软件以管理工作流程,销售与市场营销,人力资源等。电商的普及率持续上升,远距离教育和在线娱乐等平台录得用户增长。AI自动化、语音识别、机器人技术等可帮助企业节省成本的技术成为风投领域里的热点。

2021年季度海外私募股权配置策略

由于目前全球多地疫情反复,各国政府继续采取严格的封锁措施,我们认为在2021年宏观环境的不确定性依然很高。在私募股权行业,募资延迟、EBITDA调整、产量下降等短期影响将持续。然而,新冠疫苗的接种工作已经开展,全球经济活动有望在明年开始复苏。科技和医疗保健行业将继续成为投资重点。此外,不少大型公司可能会剥离核心资产,折价的不良资产也会大幅增加,为基金管理人提供更多样化的投资机会。基金管理人除了关注企业的抗风险能力,也会积极寻找具有吸引力的新资产。

对于私募股权投资者而言,继续在各个策略、地域和细分市场建立稳健的投资组合至关重要。因此,宜信财富海外私募股权团队将采取“雨后初晴,稳步前行”的策略,在保持多元化均衡配置的前提下,积极应对市场变化,探索新机遇:

第一,继续聚焦防御性行业,如医疗健康、科技、消费者常用品等,同时关注高增长领域,如企业软件、电商、金融科技等;

第二,专注中型市场(即年收入在1亿美元至10亿美元之间的企业);

第三,寻找独特的投资机会,例如家族企业内部传承、剥离非核心资产、买入重建、私有化等;

第四,关注风投领域中线上平台、人工智能、自动化技术等投资机会;

第五,继续关注特殊情况和不良债权的投资机会;

第六,重点投资美国和中国,选择性投资欧洲和以色列。

在并购方面,我们会重点关注中型市场公司(即年收入在1亿美元至10亿美元之间的企业)。中型市场提供了一个更广阔的可投公司范围,竞争较小,估值相对较合理,杠杆比率较低,从而能降低投资风险。此外,中型企业有更大的业务提升空间,也有更多样化的退出渠道。

在疫情不确定性持续的情况下,我们会继续聚焦防御性行业,例如医疗健康、消费者常用品、关键工业等。同时,我们会关注高增长领域,如企业软件、电商、金融科技等。

此外,我们会寻找独特的投资机会,例如家族企业内部传承、剥离非核心资产、买入重建、私有化等,抓住市场错配带来的机遇。

在风投方面,因疫情导致许多业务中断,部分底层项目可能面临短期的资金流动性问题,但从长远来看,风投仍然是一个非常具有吸引力的投资领域。其中,我们将关注电子商务、金融科技、教育等B2C线上平台的投资机会,以及云端、自动化技术、人工智能等能加速数字化建设和削减运营成本的B2B机会。

继续关注特殊情况和不良债权的投资机会。虽然各国央行采取了大规模的政策措施,流动性问题已基本得到解决,但企业的偿付能力仍有待观察,有可能产生更多不良债权和重振资本的投资机会。特殊情况基金能通过企业资本结构调整、管理层变动等方式积极管理被投公司业务,改善运营状况并实现价值。

查看更多

查看更多

预约专属顾问

预约专属顾问

95183

95183

文章推荐

文章推荐